数据来源:Choice

图片来源于网络,如有侵权,请联系删除

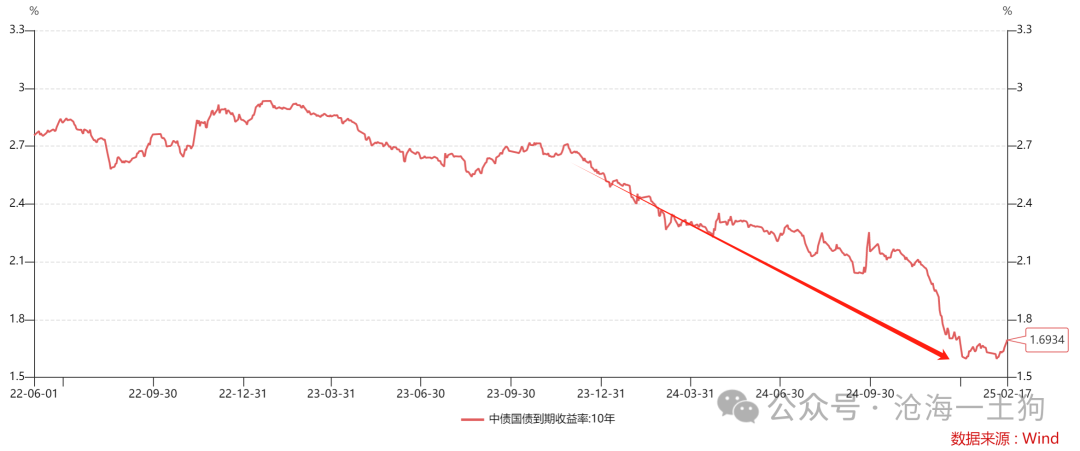

1、Q2国债发行计划

华创证券固收首席分析师周冠南

图片来源于网络,如有侵权,请联系删除

注资特别国债采取什么发行方式:公开发行的概率更高。线索一:单期注资特别国债规模有限,定向发行的必要性不高。线索二:财政部提及按“市场化”原则推进资本补充工作。线索三:5-7y关键期限普通国债为对应期限注资特别国债让位。超长期特别国债什么时候发:5月的可能性高。线索一:类似2024年,财政部同样提及“超长期特别国债发行安排另行公布”,或是二季度即将发行超长期特别国债的“预告”。线索二:5月起超长期普通国债发行暂停,或为超长期特别国债发行让位。

华安证券固收首席分析师颜子琦

从供给层面而言4月具有一定下行机会,一是总量方面在国债供给压力不高的情况下,跨季后资金面可能有望迎来一定阶段性缓解,同时配置盘可能加大二级市场配置(今年一季度配置盘主要集中在一级市场拿券,二级买入地方债);二是在结构上,国债方面4月短债到期相对较高,而从发行计划看节奏相对平滑,若资金面转松(重点关注央行表态与操作),短债出现下行概率更高。

国联证券固收首席分析师李清荷

随着供给放量,为了避免财政融资成本的持续上升,央行结束资金面紧平衡状态的必要性正在增加。若政府债供给放量进一步超出银行承接力,带动资金成本继续趋紧,可能倒逼央行通过降准或改制后的MLF超额降息续作进行对冲。此外,为了传递清晰的市场预期,央行在二季度冲击加剧之际重启国债二级市场买入操作的可能性亦在上升,以平抑收益率曲线陡峭化风险。因此我们建议短端博弈流动性的季节性修复,聚焦短久期品种机会;长端、超长端在尝试参与波段的同时防御供给冲击,并利用可用工具对冲利率上行风险,等待货币政策明晰时机。

2、4月资金面

华西证券首席经济学家刘郁

4月资金面出师不利。跨季结束后,央行惯例回笼资金,回笼规模为3130亿元。季初资金的意外收敛,或与银行负债稳定性无关,资金面具备自发修复的能力。海外冲击或接力资金面成为债市的主要定价变量,若关税压力超越市场预期,债市或重回下行。

浙商证券大固收组、固收首席覃汉

在央行兼顾多重目标和财政二季度加力的两大硬约束下,如果央行继续保持“态度呵护、操作克制”,跨季后资金面大概率趋于均衡,资金利率大幅下穿1.8%的可能性不大,资金面“量足价高”的局面有望持续,1.8%的资金利率可能是相对合意的位置。

国海证券固收首席分析师靳毅

我们预计2025年4月份资金面有1693亿元流动性补充,资金面整体或趋于宽松,资金利率倾向于下行。其中,政府债务净融资减少,特别是国债净偿还规模较大,是4月份资金面得到流动性补充的主要原因。尽管4月份资金面或趋于宽松,但我们仍需考虑央行对于资金面的调控。对债市而言,央行调控持续存在,资金利率大幅下穿1.8%的可能性不大,杠杆套息仍受压制,债市下行空间也有限。我们认为,要想重新迎来做多机会,需要看到内部或外部冲击:3月信贷数据或改善,内部经济数据有支撑;4月2日美国对等关税生效,4月5日Tiktok“不卖就禁”法令宽限期到期,下周重点关注中美关税博弈进展。

华福证券固收首席分析师徐亮

政府债供给和银行流动性情况均指向4月流动性能够均衡偏松,但是最关键的还是货币政策态度。资金利率大幅宽松的情况不太容易在短期内出现。但目前债市属于多空双边博弈阶段,4月资金面确实有利好因素存在,因此从宏观审慎的角度来看央行也没有必要有意将资金面维持在偏紧的状态。总体来看,偏好认为4月资金面会延续3月的均衡状态,但资金利率会处于略低于1.8%的水平。

3、黄金继续推升

华泰证券首席宏观经济学家易峘

加征关税的本质是通过抬升贸易伙伴的商品价格来提升自身竞争力,是一种变相的竞争性贬值。关税大幅上升会动摇纸币估值的锚,推升供给自律的安全资产如黄金的价值。目前美元及美元资产享有估值溢价,很大程度上受益于美元作为储备货币的地位。虽然短期美元储备货币的地位仍难以被替代,但部分流向美元及美元资产的资金可能被配置到其他货币或实物资产。

中信建投宏观首席周君芝

一季度铜、金共振上行,背后有两条清晰的定价线索。一是全球流动性的边际宽松;二是关税担忧引发的供应链冲击。金价偏复杂,关键在于未来避险属性走势。情景一,关税博弈温和收敛。黄金避险需求(尤其北美地区)降温。情景二,关税博弈加剧。黄金避险属性抬升,金价仍有上涨驱动力。

High Ridge Futures金属交易主管David Meger

关税方面的持续不确定性影响了股市,也为金市带来了又一轮避险买盘。虽然黄金上行途中存在某些技术阻力区域,可能导致少量获利回吐或回调。但持续的看涨趋势仍然存在。基本面支撑仍然存在。

嘉盛集团分析师陈杰瑞(Jerry Chen)

通常人们希望将黄金从伦敦运往纽约Comex黄金期货交割仓库,作为空单交割储备,但通常仅约10%的期货空头头寸最终会用实物黄金交割。但去年底以来,这种情况正在发生变化。去年12月和今年1月开始,银行、交易商等认为,如果美国宣布对黄金、白银、铂和钯以及其他金属征收关税,纽约市场可能会出现黄金短缺。我们已经看到超过2000吨黄金横渡大西洋,预计在接下来的一年里会看到更多这种情况。