AI摘要:债市进入越调越买阶段,10年国债1.75%-1.85%区间配置价值凸显,久期策略转向3-3.5年中枢+哑铃组合(超调30年国债及10年国开博弈修复);突破1.85%或触发左侧布局。月末资金面承压:逆回购到期2万亿+打新冻结5000亿,汇率诉求边际抬升资金中枢,央行精准对冲下DR007波动可控。降息窗口打开强化全球宽松预期,美债牛陡利好流动性;中债或跟随宽松但需防2026年通胀粘性风险,A股聚焦科技及政策主线。

图片来源于网络,如有侵权,请联系删除

数据来源:Choice

图片来源于网络,如有侵权,请联系删除

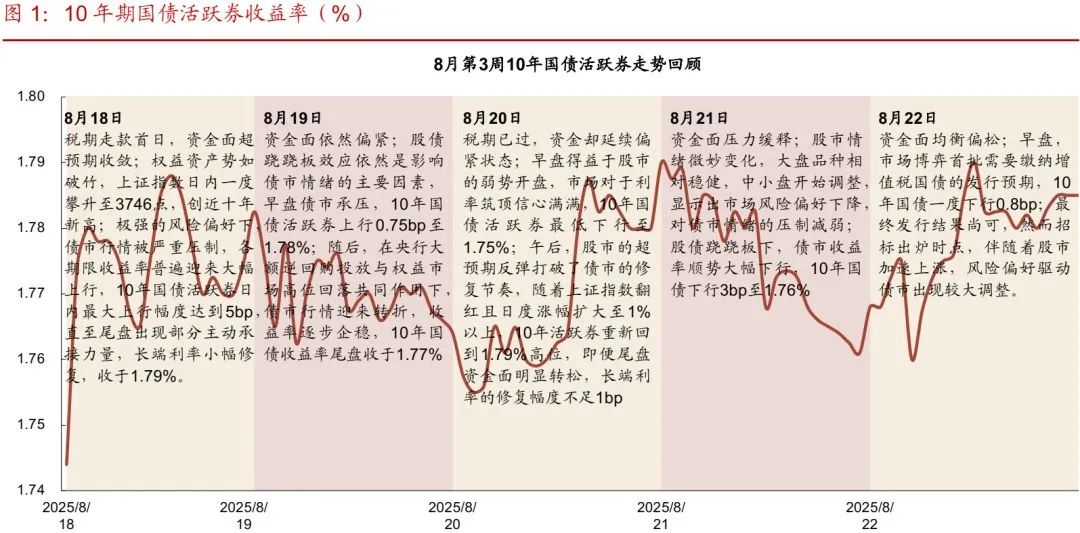

行情复盘:截至昨日18点,利率市场收益率多数下行,1Y国债下行1.25bp至1.37%,3Y国债下行0.5bp至1.43%,5Y国债下行1.75bp至1.61%,10Y国债下行2.15bp至1.76%,30Y国债下行4bp至2.00%,10Y国开下行2.8bp至1.85%。信用市场收益率多数大幅下行,2Y期AAA信用债下行1.5bp至1.72%,3Y期AAA信用债下行2.5bp至1.94%,5Y期AAA信用债下行3bp至2.06%。转债方面,中证转债指数今日收盘报491点,收涨0.46%。

1、债市越调越买

华西证券首席经济学家刘郁

债市调整至此,进一步大幅防御的必要性或在下降,倘若面临负债端压力,或许可以考虑3.0-3.5年的久期位置,低于市场中枢,但又不至于达到近期绩优产品(防御型策略)2.5年的极致状态,同时保留一定的现金,以便债市行情出现反转后能及时通过超长债追加久期。如果在前期的调整行情中已腾挪出一定仓位,在“宽货币”空间重新打开的背景下,或可逐步重新建立久期仓位,品种布局上可考虑哑铃型结构,长端10年国开、30年国债等短期超调概率较大的品种值得关注,博弈其独立修复行情带来的“平坦化”机会。

国泰海通证券固定收益领域负责人唐元懋

要观测债市在预期上是否回调完毕,可以观测以下三点特征:30-10利差收窄,超长地方债交投热度变化,2024年末过度预期的回吐程度。整体来看,短期内债市调整或仍有少量空间,最高可能达到1.85%左右,其后可能在1.75%-1.85%区间震荡。

民生证券固收首席分析师徐亮

预计后续还有再度交易通胀预期的可能性,另外随着本年度政府债券大多在三季度逐步发行完毕,四季度货币对于政府债券发行的支持力度预计会减弱,资金面波动可能会正常加大。因此预计在资金波动加大、通胀预期升温和风险偏好继续提升的影响下,年内10年国债利率还是有突破1.8%的可能性,预计上升至1.85%左右。

华源证券所长助理、固收首席廖志明

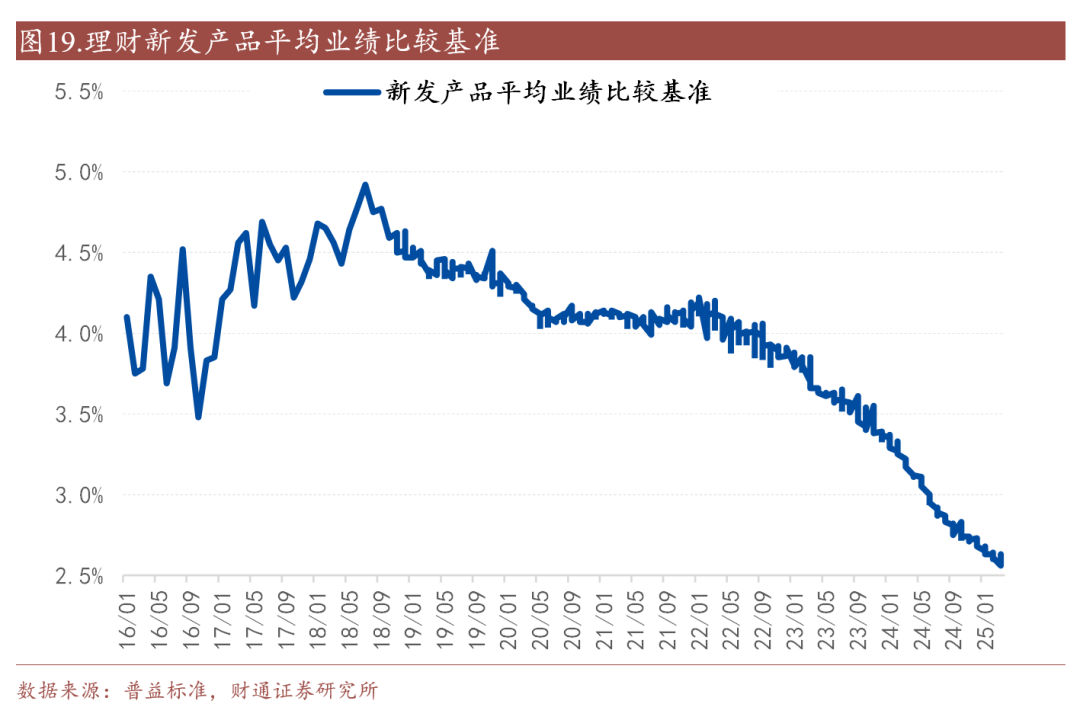

我们持续看下半年10Y国债收益率1.6%-1.8%,当前10Y国债接近1.8%,性价比突出。投资往往反人性,一致预期可能很难挣钱。2025年债市没有趋势性行情,低利率时代的债券震荡市里投资非常艰难,需要左侧把握波段机会。待到股市调整之时,债券收益率可能快速下行,右侧投资难度亦不低。当前,我们明确看多债市,未来半年预计10Y国债收益率重回1.65%左右,5Y国股二级资本债到1.9%以下,珍惜收益率2%以上的5Y资本债及30Y国债。理财规模增长对中短信用债构成利好。

2、月末资金大考

财通证券首席经济学家孙彬彬

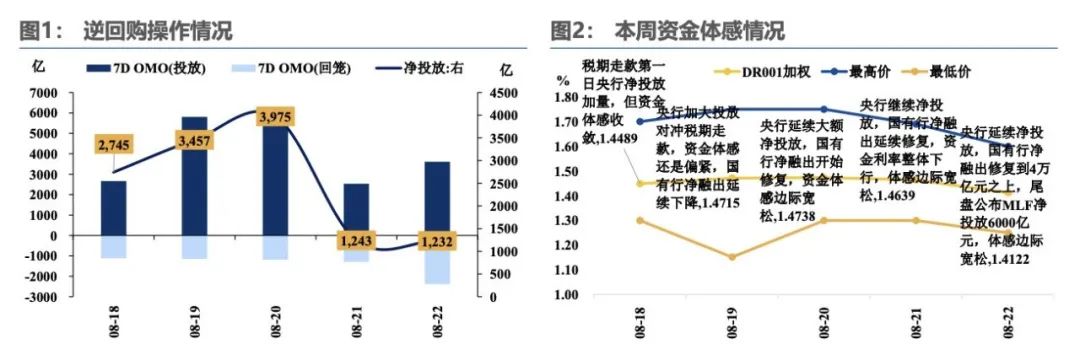

资金部分,市场疑问核心集中在“为何央行连续大额投放,资金体感不见宽松,国有行融出恢复有限,资金加权走高”。结合微观来看,除去税期走款、8月前期央行回笼量较多、打新资金冻结等短期因素扰动,可能还有权益虹吸和汇率稳定诉求提升两大中期影响因素。往后看,考虑到当前央行延续“呵护”,我们对后续资金面仍有信心,继续保持乐观,但阶段性需要注意汇率诉求增加是否会带动资金中枢相较于前略有边际改变。存单部分,延续之前观点,短期债市情绪对存单收益率走势有影响,但1.65%以上的1年期存单均有配置价值。

浙商证券大固收组长、固收首席覃汉

面临月末流动性摩擦和2万多亿的央行逆回购到期,同时三协电机(股票代码为920100)网上申购日为8月26日、申购资金冻结两日、预计冻结资金仍在5000亿以上,银行间流动性仍面临挑战。股市对银行间流动性的影响主要有两个路径:第一,股市上涨引发居民存款搬家,居民存款转化为证券公司客户准备金,超储总量不变,但银行负债稳定性下降,流动性摩擦上升,可观察新增人民币月度存款中的非银存款历年对比情况。第二,投资者网上申购北交所新股需足额缴付申购资金,申购资金从“证券公司客户保证金”转移到中国结算北京分公司(金融基础设施之一)开立的“同业活期存款”,且需冻结两天(T日为申购日,T+2日退款),造成银行间流动性的阶段性扰动。

天风证券固收首席分析师谭逸鸣

月末资金面将再迎“考验”,大幅上行、持续收敛的概率偏低,但波动较往年同期或更为明显,除了月末或出现季节性趋紧之外,非季节性因素的影响也是关键。资金面的平稳“闯关”,需关注央行的精准对冲与大行融出意愿的有效修复,具体而言:一是股债联动效应对资金的分流和情绪的压制,潜在的赎回压力将对资金面形成扰动,但过去一周央行的加码投放,释放维稳信号,资金面压力和市场担忧情绪均有缓释,后续若波动加大,央行的呵护也仍在位。二是逆回购大量到期以及大行融出意愿的修复“韧性”。本周流动性缺口增加或意味着需要央行加码对冲才能“抹平”,同时过去一周大行净融出规模下滑较多,而临近月末,季节性因素或将约束大行融出意愿,大行融出修复的“变数”增加,或将放大资金利率波动。

3、降息大门已打开

华泰证券研究所所长、固收首席张继强

我们认为下一个阶段进攻性仓位应转为做多顺周期品种,权益资产优先考虑美国小盘+新兴市场,债券做陡美债曲线,商品铜>油,另类关注reits,同时适当留意后续通胀超预期风险,以黄金、TIPS美债等抗通胀品种做对冲或防御。海外环境对国内资产整体偏利好,强化资金面叙事。维持A股主题活跃的判断,股指如果转为高斜率上涨,需要对中期的反复做好应对准备。AI(包括半导体)、反内卷、非银仍是主线,军工、创新药短期分歧增多,稀有金属继续持有。恒生科技指数近期涨幅相对较小,海外流动性宽松+AI科技主题+部分公司业绩有望形成一定共振,恒生科技或是弹性品种。国内债市控继续承压,但利率上行上有顶,如果机构行为引发脉冲上行,可能产生波段机会。

申万宏源首席经济学家赵伟

鲍威尔的演讲导致“降息交易”明显升温。2025年下半年是“关税验证期”,我们的基准场景是:失业率升至4.4-4.5%区间,年内降息2次。美联储降息的“预期差”主要是2026年。2026年上半年的宏观场景或为:通胀保持粘性(保持高位或下行斜率不及预期)、经济企稳、修复,失业率下行。在此背景下,定价2026年降息3次或过于乐观,需关注中长端美债收益率的上行和美元汇率的“反转”风险。

前海开源基金首席经济学家杨德龙

年内美联储可能会降息两到三次,预计9月份降息一次,年底之前再降息1到2次,将美国的基准利率从目前的4.25%到4.5%区间降至4%以下,从而降低经济中的资金成本,以提振就业、推动美国经济复苏、并避免衰退。中国央行可能会跟随美联储进行降息降准,进而对中国股市也形成正面的提振。