新华财经上海9月18日电(张天源) 据新华财经统计,2025年8月,城投债发行量环比增加441亿元至3080亿元,但同比减少378亿元。值得注意的是,截至8月末,2025年新增发债城投主体数达179家,总数已超过2024年全年新增的131家。

图片来源于网络,如有侵权,请联系删除

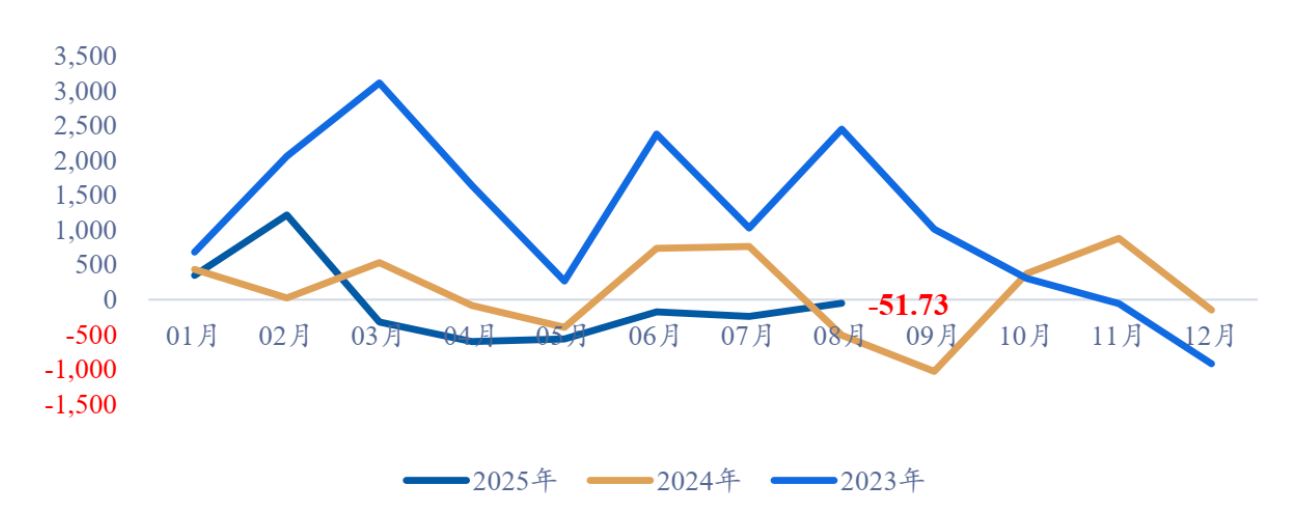

一级发行环比增加441亿元新增发行主体已超去年

一级市场方面,城投债发行量环比增加441亿元至3080亿元,净融资连续第6个月为负。1-8月累计,城投债发行量2.35万亿元,同比下降16.2%;净融资-3447亿元,同比减少1005亿元。1-8月各月,城投债净融资均处于2020年以来的同期较低水平。8月城投债转为净融资额为-51.73亿元,融出额环比有所缩窄。

数据来源:Odin、新华财经

从区域来看,据东方证券统计,2025年8月,全国11个省份的城投债为净融资,16个省份为净偿还,4个省份没有新发或兑付,净融资省份数量较上月增加5个,全国城投债净偿还189.64亿元,净偿还水平继续有所下降。陕西为当月净融资规模最大的省份,净融资规模为44.01亿元,其次为湖北、广东、山东和重庆,净融资规模在20亿元-30亿元区间,北京、云南等其余省份净融资规模在10亿元以下。从净偿还规模上来看,当月江苏净偿还128.98亿元,仍为净偿还规模最大的省份,安徽净偿还95.04亿元,规模也较大,四川和湖南分别净偿还61.04亿元和56.83亿元,江西等其余省份净偿还规模在50亿元以下。8月,西藏、辽宁、青海和海南没有新发或兑付。

数据来源:东方证券

东方证券固收团队表示,从8月城投债发行量前十大省份来看,净融资和净偿还的省份分别占比一半,主要发债省份净融资状况较上月有所好转。从1-8月城投债发行量前十大省份来看,仅山东实现净融资,其余9省份为净偿还,全国主要发债省份的净融资在总体收缩的大趋势下,部分省份由于去年基数等原因,同比降幅有所好转。

值得注意的是,截至8月末,2025年新发债城投主体数量已超过2024年全年。评级机构YY的分析师向新华财经表示,8月首次发债主体共18家;截至8月末,2025年新发债城投主体数已达179家,已超过2024年全年数量。新发债主体中12家实现新增,新增场所仍以交易所为主。另外,8月可新增主体在业务上不少和基建相关,可见新增要素仍和区域密切相连。

从城投主体市场化进展来看,据公告显示,截至8月末,累计有475家城投主体在债券发行时声明自身为“市场化经营主体”,其中有431家主体在发行交易商协会产品时声明市场化经营主体,56家主体在发行交易所产品时声明市场化经营主体,此外,还有12家主体同时在交易商协会和交易所发布声明。

二级市场整体平稳高评级城投债收益率整体上行

二级市场方面,8月城投债收益率整体平稳,分区域看,江苏、山东、四川、天津、重庆高等级流动性债项收益率整体均以上行为主,上行幅度集中在2-7bp。收益率方面,分隐含评级看,AAA、AA+、AA、AA (2)、AA-级高等级流动性债项收益率整体均以上行为主,上行幅度集中在2-6bp。

中邮证券分析师梁伟超表示,近期中长久期且评级较高的城投债流动性出现了显著下降。1年以内高等级流动性债项数量有所增加;1-2年、3-5年、5年期以上有所减少;2-3年整体维持。从主力期限上可看出,弱资质区域之间涨跌波动相对更大,整体来看反倒有所对冲。

离岸债市场方面,据中经社企业外债风险监测系统显示,境外城投债券发行18只,同比下降48.6%,环比下降33.3%;发行规模合计约192.28亿元,同比下降34.4%,环比下降10.5%。其中,人民币债券8只,发行规模73.76亿元,平均票息4.35%;美元债9只、发行规模15.93亿美元,平均票息5.34%。分地区看,江苏发行65.95亿元,河南发行45.96亿元、四川发行34.50亿元。

分债券类型看,8月份城投境外人民币债券8只,发行规模73.76亿元,票面利率2.55%~6.90%,加权平均票面利率4.35%,较上月下行140BP;美元债9只,发行规模15.93亿美元,票面利率4.60%~6.95%,加权平均票面利率5.34%,较上月下行7BP。

据中经社企业外债风险监测系统显示,1-8月份,境外城投债共发行222只,累计同比下降16.2%,累计发行规模折合人民币1563亿元,累计同比下降8.3%,累计净融资折合人民币105亿元,累计同比下降89.1%。其中人民币债券累计发行82只,累计发行规模407亿元;美元债累计发行123只,累计发行规模146.81亿美元。

展望未来,中信证券首席经济学家明明表示,2025年债市波动显著加大。在低利率环境下,信用债具备高票息优势,3Y以内中高等级品种收益率仍高于银行计息负债成本率,可更好地满足收益诉求,部分银行机构对于信用债品种配置需求或边际走强。城投债方面,在化债政策持续发力,特殊再融资债置换隐性债务规模扩大,叠加城投平台加速退名单转型和退出重点省份有望点状铺开的背景下,短期信用风险缓释将推动中低资质城投利差继续下行,短期风险无虞,建议关注2-3年期,或是部分化债重点地区的城投债配置机会。

(文章来源:新华财经)