“AI语音第一股”云知声重启港股上市进程,中金公司和海通国际为联席保荐人。早在去年6月,云知声首次提交港股招股书之后一直没有下文。这也是云知声第三次谋求IPO,2020年曾冲刺科创板AI语音第一股,但随后被行业大佬质疑其市场份额占比等问题后,以“出于战略发展考虑”为由撤回上市申请。

招股书显示,成立于2012年的云知声,是较早进入AI大模型领域的创业公司,并先后进行了10轮融资,受到30余家包括国资背景、外资机构的资金支持,去年5月最新一轮融资后公司估值逼近90亿元,每股认购成本达到125.69元(单位:人民币,下同)。

虽然从成立之初受到资本青睐,但云知声的主营业务在营收规模增长的同时,却持续性亏损,且公司现金流非常紧张,截至2023年年底,公司净负债达到23亿元,而账面现金及现金等价物仅为3.8亿元。

图片来源于网络,如有侵权,请联系删除

云知声再次冲刺港股上市

近一两年AI浪潮来袭,这也让一众AI企业走到了聚光灯下陆续登陆资本市场。

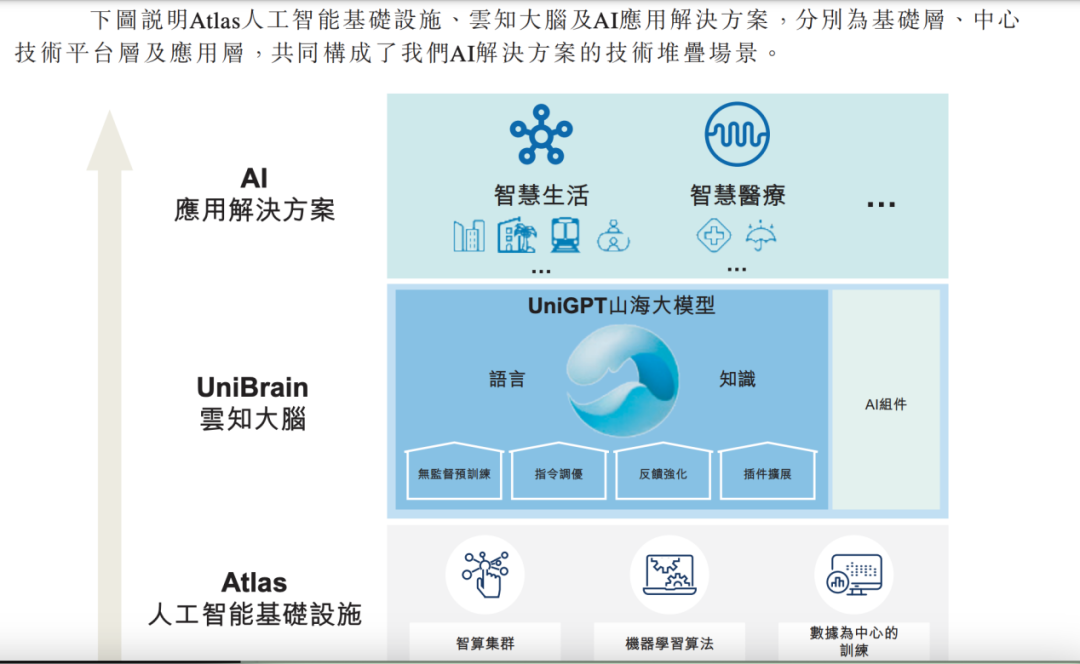

近日,云知声再次更新了赴港上市招股书。招股书显示,云知声是较早探索AI领域的创业企业,作为中国AGI(Artificial General Intelligence,通用人工智能技术)和AGI商业化方面的先行者,云知声在2017年就推出了大语言模型UniCore,作为自己的中心技术平台云知大脑(UniBrain)的初识核心算法模型,并为广泛的垂直行业的客户赋能系列AI解决方案。

值得一提的是,云知声于2023年推出了一个拥有600亿个参数的自有大语言模型山海大模型,公司计划能够将山海大语言模型进一步提升为一个提供全面通用知识和行业特定专业知识的大模型,然后适配各种应用场景,提升商业转化能力。

目前云知声的产品主要用于智慧生活和智慧医疗领域。比如在智慧生活方面,用于智慧住宅、商业空间、酒店及交通等智慧生活场景应用的多样化的AI产品及解决方案,提升运营效率及服务质量。智慧医疗方面,如病历语音输入、病历质控、单一疾病质控及医疗保险支付管理。基于山海大模型的云知声门诊病历生成系统,已在北京友谊医院落地试用。

在客户战略上,云知声选择率先与各行业的头部企业合作,比如家电的格力、康养的平安科技、医疗服务的北京协和医院、医保的中国人保等;通过与早期灯塔客户的合作,云知声获得了这些垂直行业内的经验,包括高频次、代表性场景,以及零散的长尾场景。尽管各个长尾场景单独发生的频率较低,但合并占有所有场景的大部分。

云知声表示,此次赴港上市IPO募集所得资金净额将主要用于提高研发能力;投资新兴的商业机会,并提高产品在行业垂直场景中的采用和渗透;国际扩张和战略合作;以及用作营运资金和一般企业用途。

增收不增利,现金流吃紧

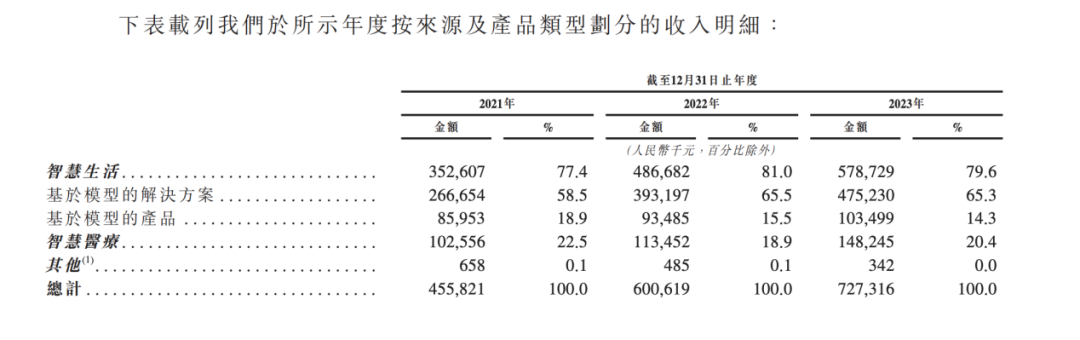

如上所述,云知声的收入构成主要来源于两大块——智慧生活和智慧医疗。报告期内,云知声的营业收入自2021年至2023年度,分别为4.56亿元、6.01亿元、7.27亿元。其中来自智慧生活营业收入分别为3.5亿元,占比77.4%;4.87亿元,占比81%;5.79亿元,占比79.6%。来自智慧医疗的营业收入分别为1.03亿元、1.13亿元和1.48亿元,分别占总营收比例为22.5%,18.9%,20.4%。

虽然公司营收规模每年都在增长,但却始终都在亏损的泥淖里。自2021年至2023年底,云知声经调整净利润亏损分别为1.72亿元、1.83亿元、1.37亿元,三年累计亏损4.92亿元。

而造成亏损的主要原因来自经营开支以及融资成本。自2021年至2023年底,公司的经营开支分别为4.83亿元、4.39亿元和4.55亿元,而经营开支中研发投入占比最重。融资成本分别为9812万元、1.78亿元、2.13亿元。随着“山海大模型”的后期持续研发,相信研发费用会继续增加,公司或许还将在未来一段时间内继续亏损。

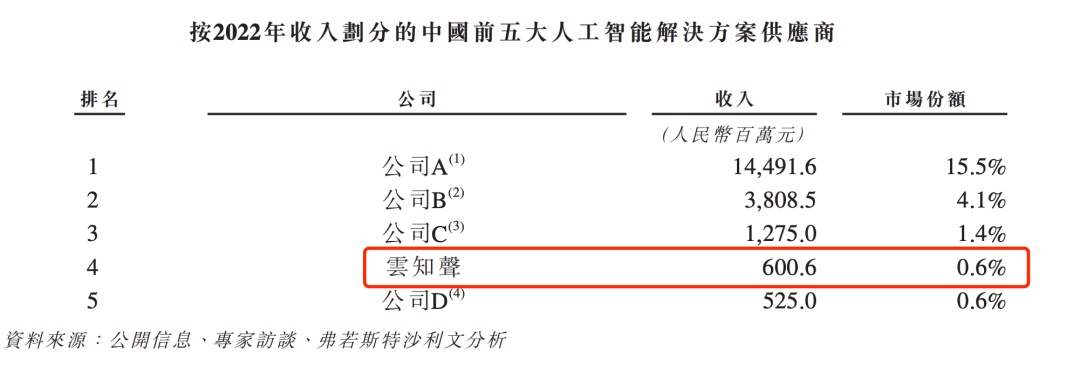

从营收规模和净利润数据可以看出,公司主营业务市占率并不高。作为一家以To B业务为主的技术供应商,根据弗若斯特沙利文数据,以2022年的收入计算,云知声于中国人工智能解决方案供应商中排名第四,市场份额仅为0.6%。

数据显示,云知声2022年度的收入仅为A公司营业收入的4%,而A公司根据云知声所描述的实际上是智能语音龙头科大讯飞。而公司B的营业收入也为云知声的6倍之多。

关于市占率数据,云知声曾遭到科大讯飞公开质疑。3年前云知声第一次冲刺科创板时,曾援引灼识咨询数据,称其在白电市场占有率与智慧医疗领域的语音病历市占率高达70%。

随着这一数据的发布,科大讯飞公开质疑称,科大讯飞在医疗领域的智能语音应用,无论是深度、广度还是营收规模均远超云知声,且无论从出货量还是收入来说,云知声在家电语音应用领域的份额也不到科大讯飞的1/10,质疑云知声市占率高达70%的表述严重失实。其后不久,云知声以“出于战略发展考虑”为由撤回了其上市申请。

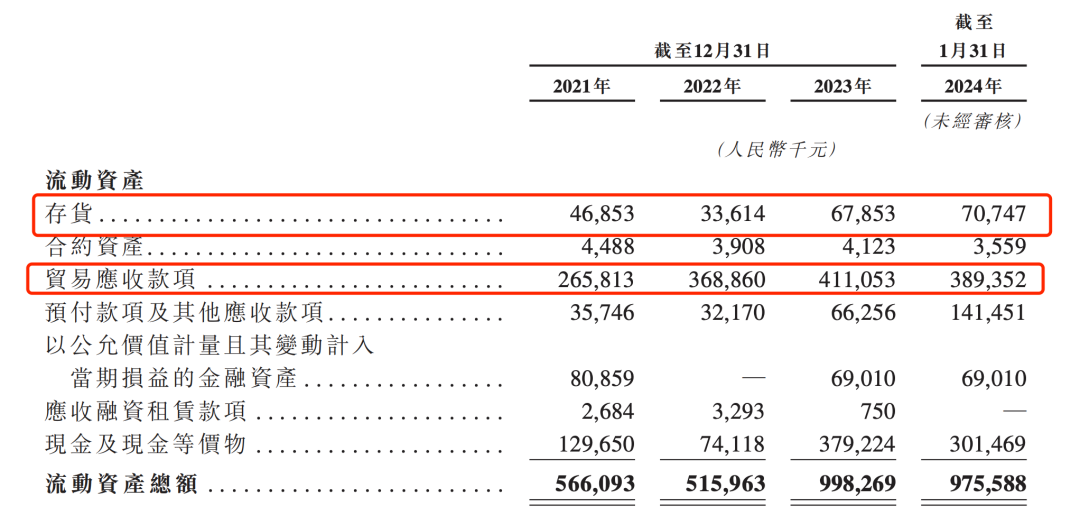

市占率不高,意味着公司在上下游供应链中的话语权也不会太高。招股书显示,云知声的贸易应收款项自2021年至2023年分别高达2.66亿元、3.69亿元、4.11亿元,分别占总营收比例58.5%、61.5%、56.5%,而应收账款比例过高,存在坏账的几率也会相应增加。此外,公司的存货也在不断提升,从2021年的4685万元增至2023年的6785万元,存货越高,后期面临的计提减值损失可能也会越大。

与此同时,公司现金流也非常吃紧,截至2023年年底,公司账面现金及现金等价物为3.79亿元。2021年、2022年及2023年公司经营现金流出净额分别为2.37亿元、1.66亿元、2.84亿元。

云知声坦言,由于未来计划继续大力投资于研发工作,公司的营运现金流可能减少,从而影响运营,未来可能继续寻求股权或债务融资为未来的营运提供资金支持。

多轮融资 30余家机构入局

招股书显示,云知声自成立之初就备受资本青睐,前后经历了10轮融资,超30余家机构入局,融资方式主要是老股转让和认购新股。由于融资历程较为复杂,有些轮次的融资分多次完成。

2012年11月及2013年2月,公司完成天使轮融资,和易谷雨投资1300万元。1年后,云知声就迎来A轮融资,和易谷雨追投1233万元,启明创投在A轮跟投,投资人民币5000万元。

2015年3月至2016年2月,公司先后完成B轮与B+轮融资。3月,在B轮融资中,公司转让资本447万美元,受让人包括Sky Galaxy Investment、启明创投;同时本轮增资3000万美元,挚信资本出资2500万美元,高通出资500万美元。次年2月,公司完成B+轮融资5000万元。

2017年及2018年,公司完成C轮融资共计7.3亿元,由京东尚科、中网投、中金佳泰等12家资方共同出资完成。

D轮融资情况复杂,一共分为D轮,D+轮,D1轮,D2轮及D3轮共5轮融资。引入的资方包含天津朴树、盈峰科技、淞银创业等投资方。

2023年5月,云知声进行了上市前的最后融资,分两次进行,分别是德阳数字等共计1.5亿元,以及杭州富阳以对价人民币2亿元认购159万股股份,占股比例为2.29%,以此轮数据推算,云知声估值接近90亿元左右。

根据天眼查APP显示,和易谷雨背后实际控制人为孙戈及丽水磐谷;中国互联网投资基金(中网投)背后资方为中信国安集团、中邮人寿保险、中国移动通信、财政部、中国电信集团、中国联合网络通信集团、中国互联网投资基金管理有限公司以及国务院国资委等。

此外值得一提的是,从天使轮融资开始,每股认购价大概2元左右,直到最后一轮融资,公司每股认购价为125.69元左右,即12年时间,认购每股成本翻了62倍左右。

责编:岳亚楠

校对:彭其华